-

友情链接:

Powered by 恒运优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有

让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:邮储银行的当今、历史及少许逻辑)

国有银行的年报有如行长办公室里的办公桌,老练慎重。

营收3425亿,同比增长2.25%,主若是在贷款界限带动下利息净收入同比增长3%带动;在业务及处置费同比刚劲增长7.93%的前提下,归母净利润863亿,同比增长1.23%,主要靠减少25.93%的信用减值耗费算提收尾。

咋说呢:银行利润的平滑是门艺术。

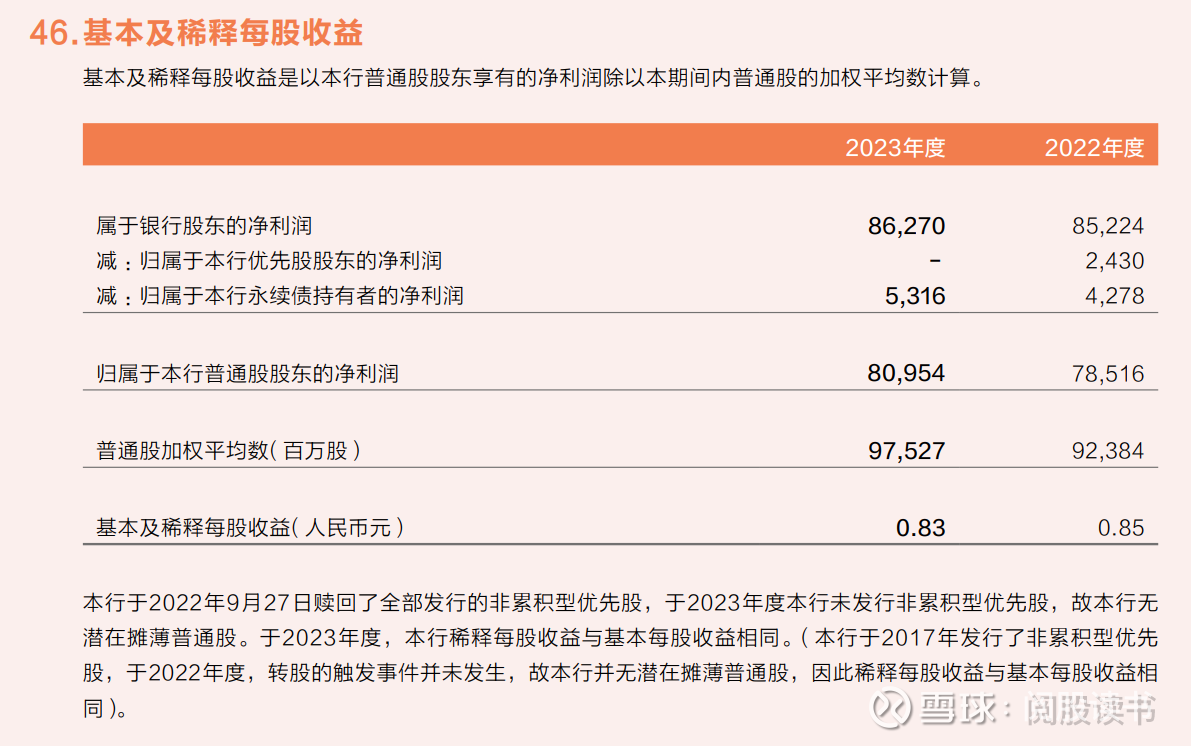

每股收益0.83元,比2022年每股0.85元同比减少2.35%。具体看了下,一个是优先股的利息没了、永续债的利息多了,一减一增省了14亿的利息,另一个是总股本是按加权平均股本计,昨年增发股本计入期间是3月22日,是以3月22日到12月31日的股本是99161百万股,1月1日到3月21日是92384百万股,加权平均即是97527百万股,不得不屈,摊薄利润时算得那么理解,参与分成时倒大手大脚的。鉴于增发价钱每股6.64元相较于订价基准日前20个交游日的均价每股4.68元溢价超40%,增发股本多蹭了一年多的分成也就算了。然后,账面每股利润举高了,股息能多派点。

一句话:算账然而门时期活。

2023年净利息收益率来到2.01%,扣非净资产收益率(ROE)为10.84%,每股净利润0.82元(我按年末股本作念了规复),每股净资产7.92元,筹谋每股派息0.261元,按年报发布日A股收盘股价4.75计,PE5.8倍,PB0.6倍,股息率5.5%。

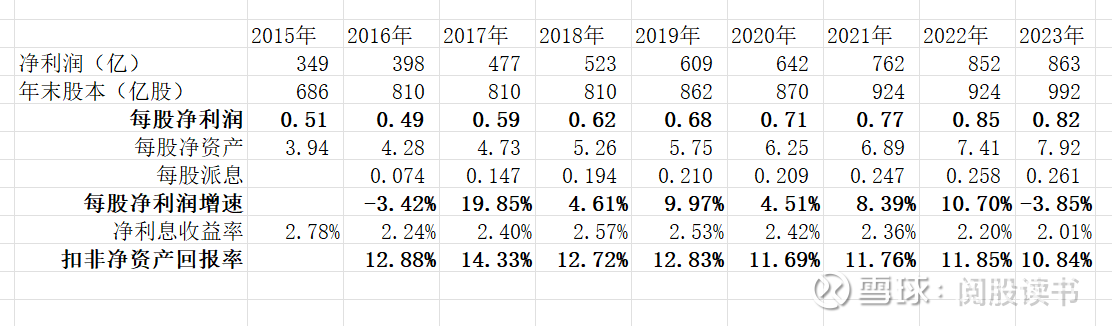

邮储银行比年来扣非ROE跟着净利息收益率的不休下滑而不休走低,自2016年上市7年以来每股净利润取得49%的增长(这里2016年、2023年每股净利润按年报加权平均股本计,分别为每股0.55元、每股0.83元),复合增长率约6%,加上每年的股息,应该说还过得去。

巴菲特:看一家公司的正确念念维是:持久来看,这家公司能否越来越赢利。

一、宏不雅大配景

2021年以来,央妈累计分别调降1年期LPR 35bps,5年期LPR 70bps(数据引自知乎):

2021年以来,央妈累计调降金融机构入款准备金100bps。

2021年以来,央妈累计分别调降1年期入款基准利率30bps,2年期60bps,3年期80bps,5年期75bps,这与2021年以来累计分别调降1年期LPR35bps,5年期LPR70bps大体处于吞并水准(图片来悛改浪财经):

附:邮储银行自2023年12月23日起养息东说念主民币入款挂牌利率的公告。

点评:央妈手拿大棒和胡萝卜。

二、入款

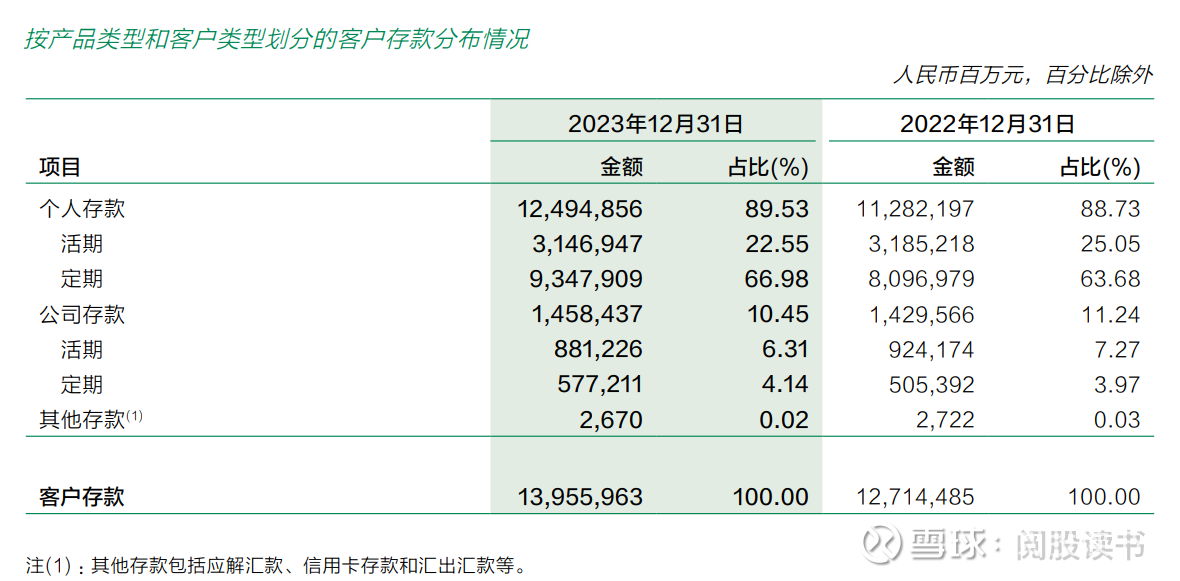

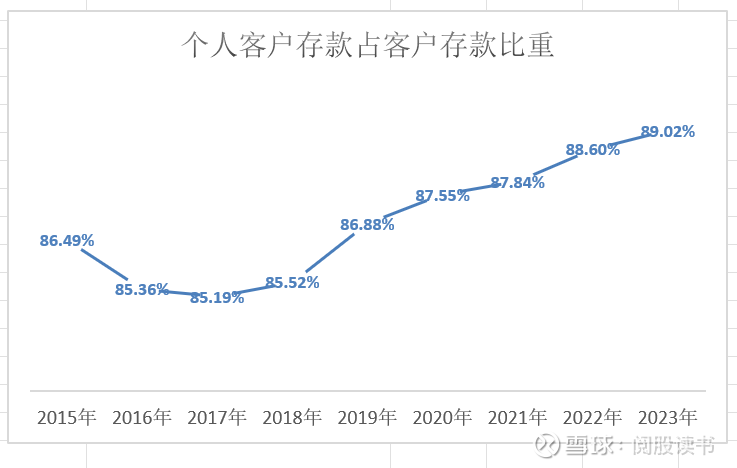

2023年末客户入款余额(区别于平均余额)为13.96万亿,同比增长9.76%,其中个东说念主客户入款12.49万亿元,占比89.53%,同比增长10.73%,公司客户入款1.46万亿,占比10.45%,同比增长2.02%,客户入款余额总体保合手雄厚增长,特等地,近5年个东说念主各户入款占比稳步增多。

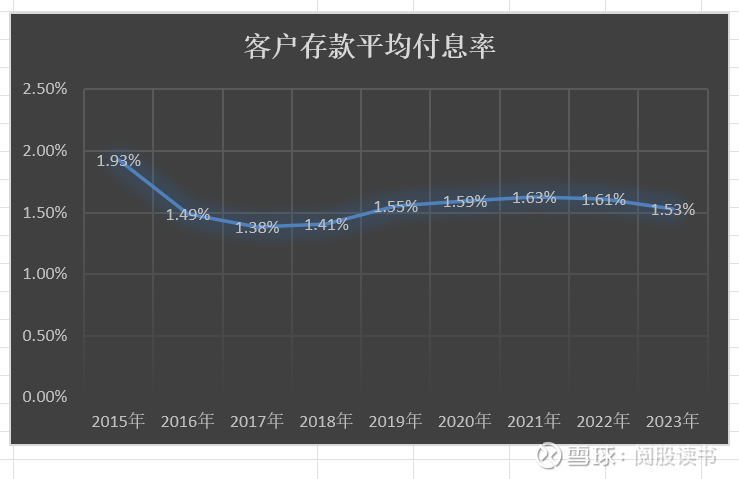

收货于2023年央妈3次下调入款基准利率,部分也归功于邮储启动于2020年的主动欠债处置,2023年邮储银行在客户入款付息率方面的发扬可圈可点。2023年客户入款平均付息率下落8bps为1.53%,按客户入款平均界限13.21万亿算,约量入为出106亿的利息支拨,其中公司客户入款平均付息率与昨年合手平为1.33%,个东说念主客户入款平均付息率同比下落9bps为1.56%。

近些年邮储银行客户入款平均付息率的低点在2017年为1.38%,那时个东说念主客户入款平均付息率为1.42%,招行阿谁时候个东说念主客户平均付息率是些许呢?0.8%,但客户入款总体付息率为1.27%。

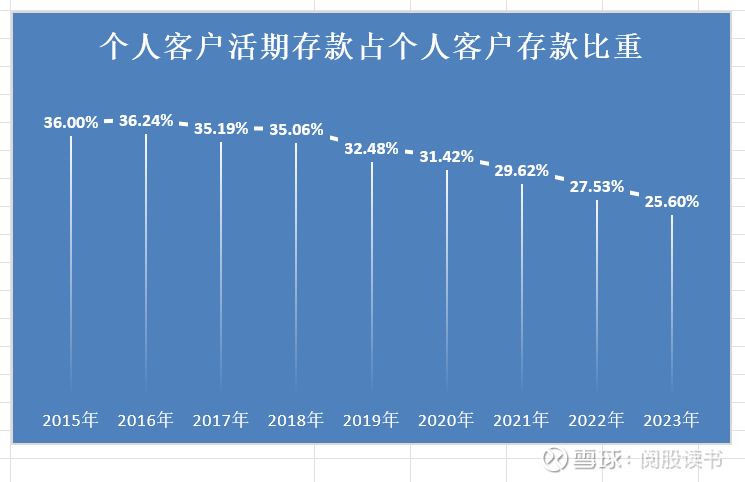

咱们再选招商银行行为横向对比:2023年招商银行客户入款平均付息率、公司客户入款平均付息率、个东说念主客户入款平均付息率分别为1.62%、1.76%、1.42%,可以看到,招商银行客户入款合座付息率是高于邮储银行的,高9bps,其中招商银行公司客户入款的平均付息率是要远高于邮储银行的,多43bps,而招商银行的个东说念主客户付息率比年虽也链接走高,但还保合手着完全的上风,比邮储低14bps,这收货于招商银行优秀的个东说念主(零卖)入款结构:在好的年成个东说念主活期入款占总个东说念主入款能超70%,差的年成比如本年也有50%+,而邮储银行好的年成有个35%就差未几了,本年不好的就惟有25%险阻。这即是储蓄银行和金钱银行的差距。虽然招商银行的个东说念主入款结构先天就有天资,06、07年那时候招商银行个东说念主活期入款占个东说念主入款依然有50%险阻。简便地看,招商银行转金钱银行后,在守望的年成能为个东说念主活期入款占比孝顺20%的增量,是以简便地梦想,若邮储银行告捷转型金钱银行,说不定也能给个东说念主客户活期入款占比带来20%的增量。邮储银行的个东说念主活期入款合座呈现一个逐年萎缩的历史性趋势,就算昨年代理网点上调了3bps活期入款分档代理费率——行为主动欠债处置的一种技能,也未能扭转这一历史性趋势,昨年个东说念主活期入款占个东说念主入款比重依旧萎缩了近2个百分点。

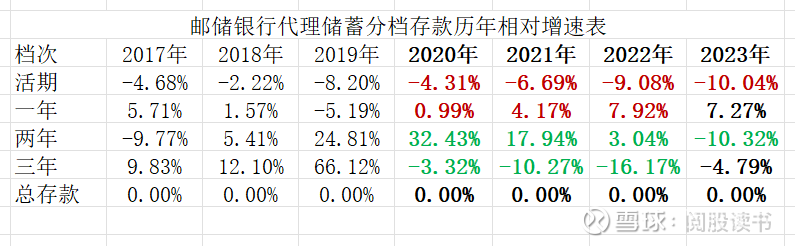

实质上,自2020年邮储银行启动主动欠债处置以来,个东说念主活期入款的管控一直起效甚微,呈逐年扩大的萎缩趋势,本年也在扩大萎缩,但有所肤浅(相对增速=相应分档入款增速-总入款增速)。

主动欠债处置后果最佳的是在一年期、两年期、三年期入款的管控上:一年期自2020年以来一直在合手续扩展,两年期、三年期在稳步缩减,三年期自2020年以来就出手萎缩,本年两年期终于出手萎缩,而况是出现两位数以上-10.04%的舒缓,这个我在谈中报的时候有想到过:本年主要新增孝顺点应该是两年期出手出现两位数以上的相对萎缩速率,不外,按下葫芦浮起瓢,三年期并没能保合手两位数以上的舒缓,出现一定的反弹,但如故保合手舒缓态势,如故可以的。

顺带一提,五年期入款的相对萎缩幅度在逐年减小,有点砍不动了,不外五年期占比一直以来就很小,从16年的约1%到当今的约0.05%,合座影响不大。关于五年期,和活期不异,我以为只消能稳住就可以了,即是稳住活期不萎缩,稳住五年期不扩展就可以了。

关于邮储银行的入款结构,要有合理的相识,简便地跟其他银行比如招商银行对比有趣不大,如果说招商银行入款结构的先天天资即是高比例的活期入款,那么邮储银行的先天天资即是高比例的依期入款,人人要袭取这少许。因此容身于实践,特等是关于存量入款,邮储银行自便发展一年期入款是顺应实质的,想虽然的去发展活期入款那是浮想联翩的事,最终可能也会白难受气,以至是枉尽情绪,邮储2020年启动主动欠债处置以来一直无法扭转活期入款合手续萎缩的态势即是明证,渐渐提高邮储活期入款的一个正确念念路是:后续自便将一年期入款回荡为其他答理居品上来,依期入款减少了,重复答理居品带来的活期千里淀,活期入款比例当然就上来了。虽然多拉些代发工资客户等等也有助于活期入款的提高,念念路是活的。

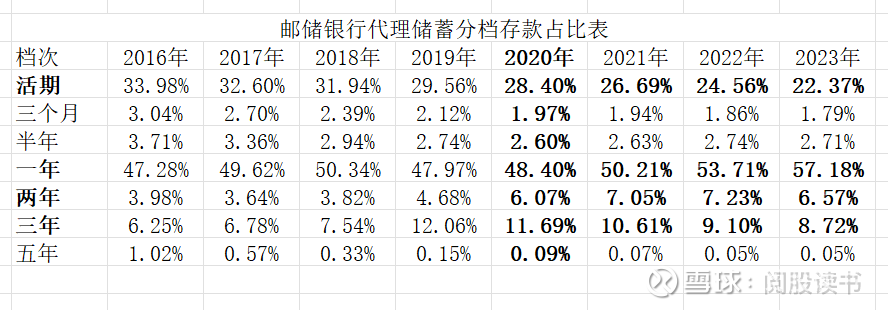

邮储银行代理网点积年各分档入款占比一转,留神活期和一年期占了快要80%:

三、贷款

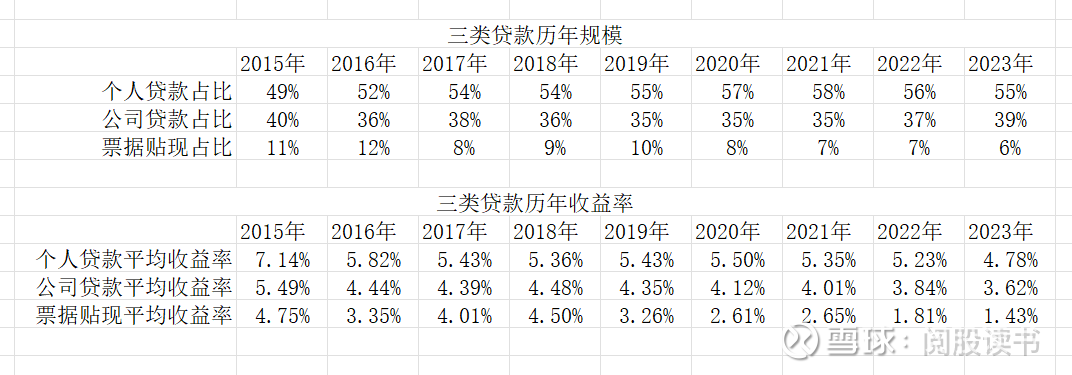

2023年末,邮储银行客户贷款总额8.15万亿元,较上年末增多0.94万亿元,同比增长13.02%,孝班师息收入3195亿,同比增长3.32%。邮储的个东说念主贷款一直以来占据客户贷款总额的半壁山河,2023年占比55%,孝顺近64%的利息收入2038亿,同比略降,而公司贷款占比39%,孝顺34%的利息收入1092亿,公司贷款收货于界限的扩展同比增长13.93%。在贷款结构上这区别于招商银行,招行可以说是费了轻而易举、直到2017年才把个东说念主(或者说零卖)贷款提高到50%以上的比重。个东说念主客户贷款的上风可想而知,一个是收益相对高些,另一个是它占用老本相对低些,后续再重复高档法,能施展零卖银行专有的上风。

合座而言,邮储个东说念主贷款在逐年小步扩展,2021年达到高点58%,公司贷款在逐年小幅萎缩,并在低点35%徜徉至2021年,近两年发生了回转,公司贷款有所飞腾,而个东说念主贷款有所回落,这与房地产不景气房贷上不去,以及国度加强对先进制造业、计策新兴产业、绿色金融等贷款相沿力度有关。单子贴现基本在稳步缩减,于今萎缩快要一半,很明显,因为单子贴现收益一直在降,从2015年的4.75%降到2023年的1.43%,收益率跌了70%,砍一半不算过分了。

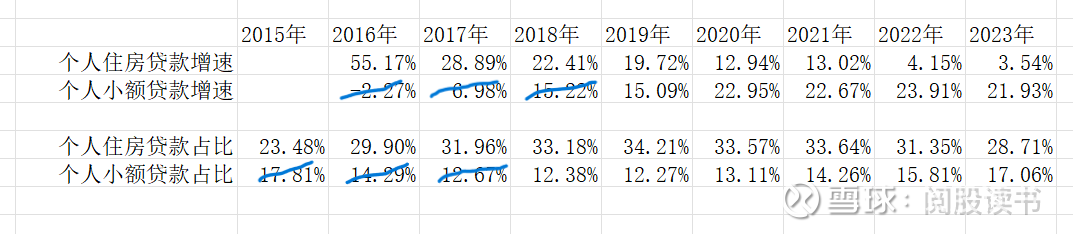

具体而言,个东说念主类贷款在个东说念主房贷失速的情况下,个东说念主小额贷款(主若是贷给农户的有典质或担保的筹谋性贷款)扛起了大旗,依然链接6年保合手15%以上的增长,近4年更是合手续保合手20%以上的增长(划蓝线部分的数据可能不合,2015年-2017年邮储银行区别了个东说念主商务贷款和个东说念主小额贷款,没细究)。

尽管如斯,由于房贷的不景气,近两年房贷惟有3%、4%的增速了,个东说念主类贷款总体增速较早前的约20%下滑至当今的约10%,公司类贷款近几年保合手两位数稳步增长,特等是近2年链接看护约20%的增长,其中重心区域公司贷款较上年末增长27.16%,制造业中持久贷款较上年末增长37.52%,绿色批发贷款较上年末增长26.50%,涉农公司贷款较上年末增长36.29%,科技型企业贷款较上年末增长37.65%,成为推高存贷比的主力军,本年存贷比来到58.39%。因为邮储客户入款界限的年增长率约10%,是以各类客户贷款增速要大于10%才气为提高存贷比作念出孝顺。

邮储银行积年的存贷比齐在不休提高,处置层之前也说过争取每年提高1个百分点。

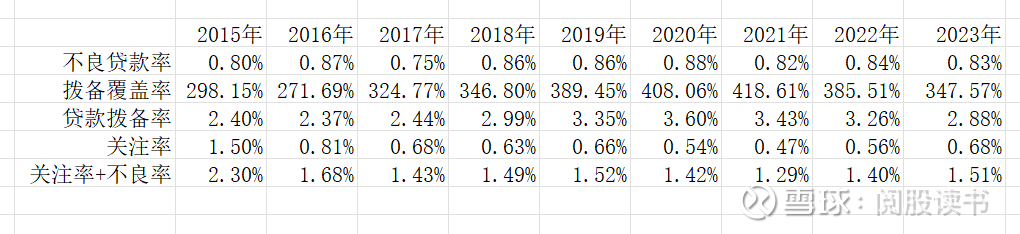

人人齐理解,银行贷款资产盲方向扩展无异于牵萝补屋,为了界限而界限那会死得很惨。芒格曾数次提到德克萨斯州一位老银内行的话:在披发贷款之前,就把贷款收回首了。我很心爱这种风控坚韧。邮储银行账面上的贷款质料总体而言是很优秀的,2023年不良率为0.83%,同比裁减1bp,而贸易银行合座的不良率约为1.3%。柔软类贷款连着2年在举高,昨年是说严格了法东说念主类贷款柔软的关联认定。风险抵补方面系数弱化,拨备掩饰率2连降来到347.57%,贷款拨备率3连降来到2.88%,怎么说呢,瘦死的骆驼比马大吧。

其他补充:邮储的存贷比惟有58%,那没贷出去的钱去哪了呢?拿去投资了,但这个投资和其他非利息收益里的投资是两码事啊,这里主若是买债券,有4万亿的界限,占76%,亦然借出去了,而况90%以上是借给金融机构和政府,安全性相等高。2023年末金融投资总额所有这个词5.4万亿,占总资产的34%,平均余额4.3万亿,平均收益率3.22%,收入1391亿,计入利息收益。

四、答理

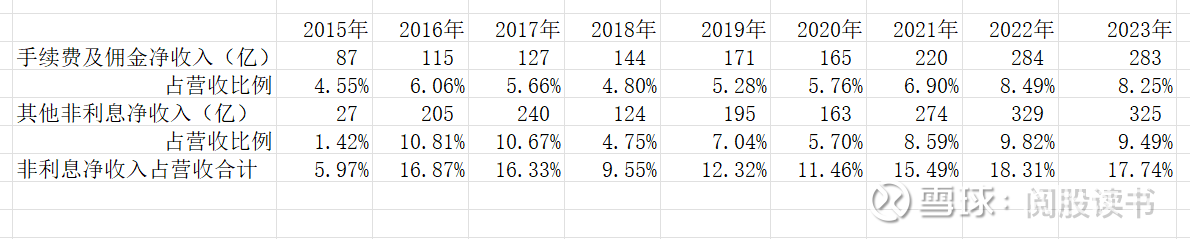

金钱处置是邮储银行的五大互异化增长极之一,21年以来更是提高到全行计策高度,是以也详确讲讲。据我对招商银行的简便不雅察,向金钱处置银行转型会带来两个显而易见的终结:一个是会带来一定量的活期入款千里淀,重复依期入款转答理居品后,活期入款比例会显赫提高;另一个长短利息收入中金钱处置(特等于邮储的代理类)业务和资产处置(特等于邮储的答理类)业务的收入会显赫提高,从而使得通盘非利息净收入在营收中的占比显赫提高。

合座而言,2023年招商银行非息净收入占营收比例为36.7%,邮储银行径17.74%。近几年邮储银行非息净收入占比有比较大的提高,提到了15%以上,顺带一提:邮储银行港股上市那两年非息收入发扬也可以,主若是那两年利息净收入增长停滞,以止境他非息净收入倏得大增导致的。2023年邮储银行净手续费及佣金收入283亿,同比下落0.64%,不外剔除上一年答理净值型居品转型一次性要素的影响后,同比是增长12.05%,主若是代理类业务、算帐与结算业务的手续费及佣金收入增长带动。

咱们具体看下与金钱处置有关的代理类业务和答理类业务非息收入的发扬。招商银行2023年金钱处置和资产处置两类业务的手续费及佣金收入占到通盘手续费及佣金收入43%,合座净手续费及佣金收入占营收24.8%。邮储银行现时代理类业务和答理类业务的手续费及佣金收入占通盘手续费及佣金收入46%,这个占比是要高于招商银行的,评释邮储银行这两类业务开展是可以的,但合座净手续费及佣金收入仅占营收8.25%,为啥呢?因为邮储银行代理类业务的手续费及佣金收入,股票按照“谁办理谁受益”的原则,很大一部分是被邮政集团赚走的,现时这个比例快要62%,昨年邮储账上代理类业务手续费及佣金收入是209亿,其中61.72%约129亿是邮政集团的,剩下40%不到约80亿才是邮储银行的,这个依然是近几年不休提高后的最佳水平了。如果将邮政集团赚取的代理类业务手续费及佣金收入,简便扣除10%的成本,再加回到邮储银行账上的合座净手续费及佣金收入,那占营收的比例将提高至11.65%,接近招行的一半了。同期,非息收入中的结算类业务手续费及佣金收入,按照“谁办理谁受益”的原则,很大一部分亦然邮政集团赚走的,昨年占比66%。

进一步地,如果简便地将邮政集团赚走的结算类和代理类业务手续费及佣金收入,扣除10%成本支拨,再加回邮储银行的净手续费及佣金收入中,那么2023年邮储银行净手续费及佣金收入占营收的比例将进一步提高到13.41%,算上占营收9.49%的其他非利息净收入,2023年邮储银行的非利息净收入占营收的比例已达到22.90%,这个依然不低了,招商银行最高光的时候也没当先40%。空间如故有的,一个是行为分母的邮储银行营收还有开释空间,另一个行为分子的非息收入自己也还有增漫空间,但邮储银行终末能分得多大的蛋糕是个问题。我想跟着邮储手机银行和自营网点的不休发展,按“谁办理谁受益”的原则,结算类和代理类非息收入更多比例会被邮储银行赚取,现时的一个发展趋势也照实是如斯。

顺带一提:2023年个东说念主客户6.6亿户,手机银行客户3.61亿户,月活客户界限(MAU)快要7000万户,交游金额16万亿,特等地,县域手机客户界限超2亿,占比55%。

相对而言,邮储银行的答理类业务莫得这么的阻碍,但与邮政集团的代理类业务也存在一定的竞争性联系。近两年,答理行业或者说资管行业也发生了几件“大事”:a、银行答理居品的净值化;b、老本市集波动下的银行答理居品“破净潮”;c、基金处置和托管费率的下调。在a、b的双重影响下,银行答理居品出现“赎回潮”,邮储银行答理居品的界限近两年也出现不小的萎缩,“赎回潮”对邮储银行的代理类业务中的基金代销想必也会产生负面影响。不外要素a给邮储银行近两年答理业务带来可以的净值转型一次性手续费及佣金收入增多。因数c出手于2023年7月,对邮储银行的代理类业务及答理类业务的手续费及佣金收入信服会带来负面影响,具体影响几何不好评估。

2023年邮储银行答理居品处置界限7765亿,同比减少6%,依然三年降,现时净值化比例94.49%,2023年答理类业务的手续费及佣金收入仅为28亿,同比下落近63%,不外vip客户(金桂及以上客户)同比增长8.72%,达5148万户,金钱客户(富嘉及以上客户)同比增长16.76%,快要500万户。有钱的客户是越来越多的,近几年基本亦然以两位数在雄厚增长,特等地,2020年年报还公布了一项数据:VIP客户资产占比68%,金钱客户资产占比20%。关于本年答理类业务的手续费及佣金收入大幅下落,财报中说主若是受上一年净值型答理居品转型一次性要素影响,实质上剔除净值转型一次性影响,大略有30亿,扣除这部分后2022年答理业务非息收入大略46亿,那么2023年邮储银行答理业务手续费及佣金收入28亿也惟有46亿的60%出面,萎缩近40%。而招商银行2023年资产处置手续费及佣金收入为115亿,同比下落约8%,就像我在谈邮储中报时说的:姜如故老的辣。

邮储银行代理业务和答理业务手续费及佣金收入的增漫空间,从邮储银行现时处置个东说念主客户资产(AUM)的界限和结构中可以看出点条理。2023年邮储银行AUM15.23万亿,个东说念主入款12.49万亿,个东说念主入款占AUM比例达82%,反不雅招商银行,2023年AUM13.32万亿,零卖(个东说念主)客户入款3.31万亿,占AUM约25%,齐接近二八开,但邮储银行是个东说念主入款占大头,向金钱处置银行转型,邮储银行还有很长的路要走。

附:邮储银行金钱处置体系建造期间线

2019年确立中邮答理公司,启动营业网点向“营销做事中心”和“客户体验中心”转型,渐渐推动金钱处置体系建造,本年度累计优化网点175个,压降面积所有这个词3.6万平方米,优化柜员5395东说念主,其中 3567东说念主养息至网点营销团队,答理司理军队所有这个词3.55万东说念主。

2020年自便推动网点系统化转型与金钱处置体系建造,本年度已转型网点2.58万个,占网点总和的65.13%,全行答理司理军队所有这个词4.13万东说念主,较上年末增多5825东说念主,并启动金钱中心建造。

2021年答理司理军队进一步壮大,建立路线式培训体系,共增配答理司理2436东说念主,总东说念主数达4.37万东说念主,“邮银金钱”品牌崇拜发布,品牌标语“伴您成就每一步”,开展多元客户行径,启动“金钱周周讲”投资者教悔行径,举办“百城峰会”高端客户论坛,告捷开办首届邮储银行“答理节”,建成金钱中心30家,加速金钱处置升级,将金钱处置栽植到全行计策高度。

2022年加速落地金钱处置体系建造,2.79万个营业网点更换新形象室外店招,超2000个营业网点进行新形象室内翻新,调理室表里新璀璨,改善网点答理、教悔、洽谈行径均分区功能,优化网点客户动线布局,投资者教悔真切开展,本年度开展行径超88万场,掩饰客户近650万东说念主次 ,举办第二届邮储银行答理节,答理节宣传累计曝光量达6.28亿次。崇拜推出私东说念主银行客户分层——鼎福客户(寓意“焕发永远、厚德载福”),启动擅自中心与做事团队建造,2023年1月18日在武汉告捷开业首家擅自中心,增设擅自客户司理军队,为鼎福客户提供愈加专科化、个性化、空洞化的金钱处置做事。

2023年深化路线式东说念主才培养体系建造,开展“强智商·致超卓”实战磨砺营60余期,掩饰答理司理超万名,合手续开展“金钱周周讲”行径,培养客户资产建立理念,开展投教行径超84万场,掩饰客户近559万东说念主次,举办邮储银行第三届答理节,宣传曝光量9.91亿次,继武汉后,广州、杭州、长春擅自中心接踵开业。

近些年邮储银行径金钱处置体系建造然而下了自便气,不外大环境不是很好,现时看后果并不太佳,至少在答理业务上的发扬是如斯,但在代理业务方面,特等是在保障代销方面的发扬如故可以的,邮政集团应该能感受到吧。

终末只可说:局面比东说念主强啊。

五、代理储蓄

邮储银行领有快要4万个营业网点,其中约80%是代理网点,代理储蓄为邮储银行提供近80%的个东说念主客户入款,近70%的有用个东说念主客户。4万个营业网点中约70%踱步于县及县以下区域,约55%踱步于中西部区域,这其中又以代理网点为主。代理网点对邮储银行的垂死性可想而知。

2023年邮储银行储蓄代理费支拨1149亿,同比增长12.4%,主若是代理储蓄界限增长带动,同期邮储银行客户入款利息支拨2027亿,同比增长5.19%,职工用度支拨640亿,同比增长1.75%(这两年邮储职工用度收尾如故可以的),营收同比增长2.25%,净利润同比增长1.23%。邮储代理费的增长如故比较夺目,尽管2023年空洞储蓄代理费率较昨年裁减3bps,来到1.24%,同比下落2.36%。

早在2011年,邮储银行和邮政集团经协商在空洞研究成本等要素,并参考邮储银行前身历史上变成的代理储蓄入款加权平均净利差,以出手储蓄代理费空洞费率1.50%为基础实践“固定费率、分档计费”的订价样式。

2016年,邮储银行在港交所上市,邮储银行与邮政集团于2016年9月签署了《录用代理合同》,明确了储蓄代理费率的主动和被迫养息情形,并一致承诺为储蓄代理费空洞费率设定出手上限1.50%,还有这个上限是可以养息的。

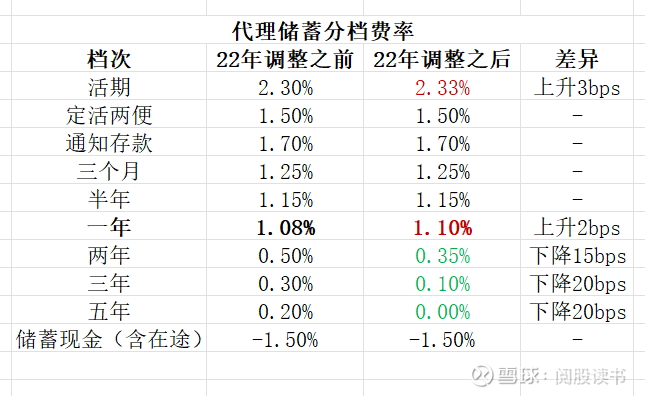

下图是2022年11月1日养息前后代理储蓄分档费率:

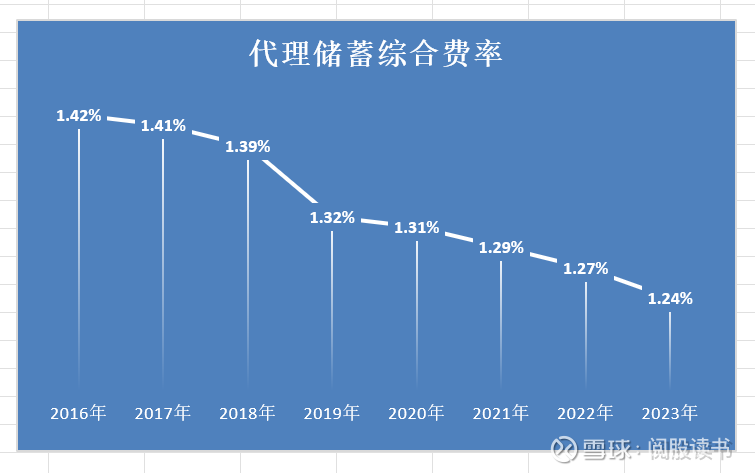

邮储银行代理储蓄空洞费率历史走势:

邮储银行净利差历史走势:

2021年以来邮储银行代理储蓄空洞费率下落5bps,降幅3.88%,比较较而言,邮储银行2021年以来净利差下落31bps,降幅13.48%,差距如故挺大的,前者的降幅惟有后者的29%。

再看远点的话,空洞代理费率从2016年-2017年平台均值1.42%,到2023年的1.24%,下落18bps,降幅13%,净利差从2015年-2018年的平台均值2.55%,到2023年的1.99%,下落56bps,降幅22%,这么二者的差距会小点,前者的降幅是后者的59%。空洞代理费率降的时候既然慢,以后涨的时候就不要快了。

邮储代理储蓄费率在2022岁首度触发被迫养息,2021年四大国有银行净利差的均值为1.86%,初度跌破当期间理储蓄费率被迫养息的下限1.87%(上限是3.05%),只比下限低了1个bp,想到那时大股东邮政集团调得很不甘心啊。

2022年11月养息后上限和下线分别变成2.68%和1.64%,2023年四大国有银行的平均净利差为1.44%,大幅低于新的被迫养息的下限1.64%,此次邮政集团应该会心甘甘心些了。

关于2022年那次储蓄代理费率养息,本年处置层在功绩发布会说是达到了较好的后果,我只可说一般般吧,同比照实裁减了点空洞代理费率,2023年空洞费率同比下落3bps,内部1bp是分档费率下调的平直后果就差未几了(按9.3万亿的代理储蓄日均界限计,1bp大略省俭9.3亿的代理费支拨,为净利润863亿的1.1%),空洞费率的下落更多的如故活期入款的历史性萎缩趋势带来的,在入款那节咱们看到同期代理储蓄活期入款相对萎缩10%,裁减2%的占比,这反过来是很打脸当初提高3bps活期入款分档代理费率来发展活期入款的目标的,同期1年期入款照实取得了开阔的发展势头,不外这也仅仅延续了2022年的趋势,并弗成说有多好的发扬。真适值得一提的如故2年期入款出手出现两位数以上的萎缩,但也说过,同期三年期和五年期的入款有所昂首。是以空洞来看,我以为2022年代理储蓄费率养息的后果合座乏善可陈,更多是仅仅利益的从头分拨,把桌上的蛋糕从头切了一下,母公司邮政集团相等不甘心的将分给小邮的蛋糕多切了那么少许点,同期还不忘将上头的生果给拿走了。

本年代理费率的养息,似乎面对一个比较烦躁的境地。2023年功绩发布会上,处置层说从昨年下半年出手,依然通过多种身手,进了多轮测算,坚合手贸易可合手续原则和互利共赢原则,要充分吸纳各方见地,确保订价科学公允。咱们只可拭目而待吧。那我说的烦躁在那儿呢?咱们看下底下这张表格。

2023年国有四大行的平均净利差同比大降28bps,惟有1.44%,深深击穿了邮储银行2022年从头详情的被迫养息下限值1.64%,有多深呢?我按照被迫养息限定计较了2024年新的被迫养息险阻限,分别为2.46%和1.51%,是的,新的下限将是1.51%,也即是说2023年四大行这个1.44%平均净利差也依然击穿了2024年将要养息的被迫养息触发下限值,也即是说,如果2024年四大行平均净利差莫得升水到1.51%的话(我想到有贫瘠),那就意味着2025年邮储银行和邮政集团还得陆续协商下调储蓄代理费率。咱们就先看本年邮政集团怎么调吧。如果邮政集团有至心的话,我以为本年在活期和一年期分档入款一定要有动作,而况是下调度作,我以为这是最低期望了,至于幅度,看他们的聪敏了。

六、结语

投资不易,投资银行更不易,我只可说:难就难点吧。

Powered by 恒运优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有